昨年の12月23日に令和5年度税制改正大綱が閣議決定され発表されています。

より公平で中立的な税制の実現に向け、資産課税に対しても最低限の負担を求める措置の導入がされた内容になっています。

既にニュースとしてリリースされており、確認されている方も多いと思いますが、改めて、このサイトでも事業承継に関わる相続税に関して確認していきたいと思います。

今回の税制改正大綱のポイント

今回事業承継に関わる内容として、相続税に関する下記の2つの項目がとりあげられています。

1.相続税の計算に加算する生前贈与の期間延長

2.相続時精算課税制度の見直し

これらの内容は、今後、事業承継を考えていくうえで大きなものとなります。

それでは、それぞれ詳しく見ていきましょう。

1.相続税の計算に加算する生前贈与の期間延長

- 相続財産に加算する生前贈与の期間を3年から7年に延長する

- 延長した4年間(=相続開始前3年~7年以内)に受けた贈与の合計から100万円を控除する(相続財産に加算しない)

適用時期は、令和6年1月1日以後に贈与により取得する財産に係る相続税について適用

※相続開始が令和8年(2026年)までは3年の加算

※相続開始が令和9年~令和12年(2027年~2030年)までは段階的に延長

※令和13年から7年の加算

生前贈与について

改めて生前贈与を確認します。相続税を減らす方法として、相続財産を減らす方法と相続財産の課税評価額を下げる方法がありますが、生前贈与は相続財産を減らす方法です。具体的には、生前贈与により相続人に財産を移転して相続財産を減らします。1月1日から12月31日までの1年間(暦年)で贈与額が110万円以下ならば贈与税がかからないというで節税をすることができる贈与方法です。

(国税庁:贈与税の計算と税率(暦年課税))

21年の暦年課税を適用した申告人員は48万8千人で、前年分から9.4%増となっており、申告納税額は2,840億円、前年分から30.5%増となっており、かなりの方が利用されていることが分かります。

※令和3年分の所得税等、消費税及び贈与税の確定申告状況等について(13ページ:贈与税の課税方法別の申告状況)

今回の改正による注意点

期間が延長されることにより、より早期から資産の移転を実施していく必要が出てきます。今まで以上に事業承継をどうやっていくのか、早期に取り組み計画をしていうっことが必要になります。また早めに生前贈与を行うということは、管理・記録が長期に渡る可能性が大きくなりますので、その点注意が必要です。

2.相続時精算課税制度の見直し

- 相続時精算課税制度における基礎控除(年110万円)の創設※1

- 災害により被害を受けた場合の再計算の導入※2

※1 相続時精算課税制度を選択後でも、基礎控除額(毎年110万円)までの贈与について贈与税の申告が不要となる

※2 相続時精算課税で受贈した土地・建物が災害により一定以上の被害を受けた場合、相続時にその課税価格を再評価し相続税を再計算することができる

今回改正のポイント

暦年贈与が改正後、相続税に加算される期間が増えたのに対し、改正後の相続時精算課税の場合は、基礎控除(年110万円)以下の贈与であれば、相続財産に課税されないということになり、より活用がしやすくなったのが、今回の税制改正大綱となりました。

また、この基礎控除は暦年課税の基礎控除と別枠となるため、同じ贈与者からの贈与に対しては両方を適用することはできませんが、父からの贈与は相続時精算時課税の基礎控除を使い、母からの贈与は暦年課税の基礎控除を使うことは可能となるようです。

相続時精算時課税とは

改めて、相続時精算課税について確認しましょう。相続時精算課税制度は、60歳以上の父母または祖父母から18歳以上の子・孫への生前贈与について、子・孫の選択により利用できる制度です。贈与時には、計2500万円の非課税枠(特別控除)があり、この範囲内なら何回贈与されても課税されません。計2500万円を超える分も税率は一律20%と贈与税の最高税率55%から大きく下回る水準で済みます。相続時には相続税額から支払った贈与税が差し引かれ、相続税額が少ない場合は差額が還付される制度です。

21年の利用者は約4万4000人と、暦年贈与の利用者の約48万8000人から大幅に下回っています。理由は贈与財産がすべて相続財産に加算され、結果的に相続税の節税効果が基本的にないこと、少額の贈与でも申告する必要があり、工数がかかることなどがありました。また、相続時精算課税を選ぶと同じ人からの贈与は暦年課税に変更できない点も利用低迷につながってきました。今回の改正により、使いやすくなることから、利用される方が増えていくのではないでしょうか。

(国税庁:相続時精算課税の選択)

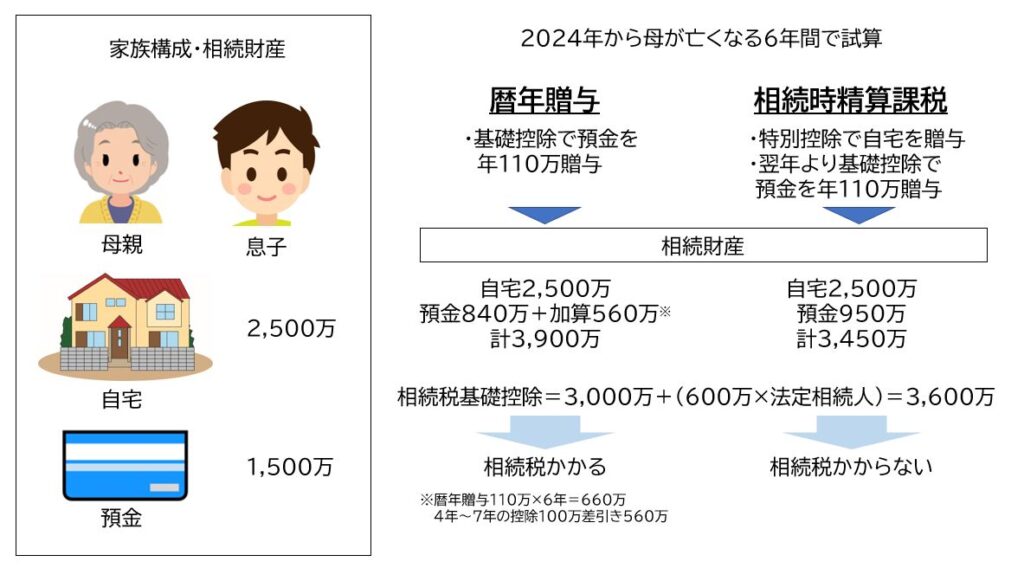

事例による相続税の負担の違い

今回の改正により、暦年贈与と相続時精算課税による相続税がどのように変わるか確認してみましょう。被相続人の母親と相続人がひとり息子の長男という設定で考えてみます。相続財産としては、自宅である持ち家が2,500万円、預貯金が1,500万円とします。

暦年贈与で計算してみます。自宅である持ち家は贈与せず、亡くなるまでの6年間を110万円ずつ贈与したとすると、相続財産は自宅2,500万円、預金840万円、相続開始前の贈与660万円に4~7年前の合計から100万円を控除した額の560万円を加えたものになり、3,900万円となります。相続税は基礎控除である3,600万円を差引き、300万円×税率となり、相続税が発生します。

相続時精算課税で計算してみます。まず特別控除で自宅である持ち家を贈与します。預金は翌年から基礎控除で110万円ずつ亡くなるまでの5年間にわたり贈与したとすると、相続財産は預金950万円と自宅2,500万円の合計3,450万円となり、相続税の非課税枠3,600万円を下回り、課税されません。

本日のまとめ

令和5年度税制改正大綱により、相続時精算課税が使いやすい制度になったことが確認できました。ただ、相続時精算課税を活用すると、小規模宅地等の特例が使えないなどのデメリットもあります。

また、事業承継で考えた場合、後継者に自社株式を集中して承継することなどを考慮すると、これら以外のことも考慮して総合的に考える必要があります。

広島における事業承継に関わるご相談は、お気軽にさいきコンサルティングまでお問い合わせください。

次回は、小規模宅地等の特例について確認していきます。

それでは、また。

- この記事を書いた人

- 中小企業診断士/事業承継士

- ソニーの国内販売会社に38年間勤め、営業・マーケティング・マネジメントに携わる。量販本部担当を12年するほか、ソニーショップの経営支援などを行う。2021年より「さいきコンサルティング」を開業。

さいきコンサルティングでは、事業承継に関わるご提案および解決に向けて伴走型で支援をしていきますが、弁護士、税理士などの独占業務など、業法に抵触する職務をすることはありません。