前回は事業承継における生命保険の活用について考えてみました。

本日はその続きとなり、実際に保険を活用するには、まずどんな保険があり、どのような保険に入るのがいいのか、メリット・デメリットを確認していきます。

そして、実際の活用にあたり、どのようにしたらいいのかを事例をまじえて確認していきたいと思います。

保険の基本的な分類

保険を基本的な分類から分けると、主に3種類の分野に分けられます。

一つ目は「生命保険」です。人の生存または死亡に関して支払われる保険となります。定期保険や終身保険、養老保険などの保険が販売されています。

二つ目は、「損害保険」です。偶発的な事故や災害によって生じた損害に対して支払われる保険です。火災保険、自動車保険、賠償責任保険、海上保険などの保険が販売されています。

3つ目は、「生命保険」「損害保険」のどちらにも属さない保険です。傷害保険、医療保険、がん保険、介護保険といった、病気やケガ、介護などを保障する保険が販売されています。

事業承継に活用する保険は、経営者に万が一があった場合に備える、または資産形成を目的とする活用が多くなりますので、「生命保険」を活用することになります。

それでは、生命保険について確認していきましょう。

生命保険の基本の形

生命保険には、「定期保険」「養老保険」「終身保険」という3つの基本の形があり、すべての保険商品は、以下のどれか、もしくは組み合わせの保険となるようです。

定期保険

定期保険は、保険期間(保障期間)が決まっている保険です。基本的に保険料は掛け捨てとなり、満期保険金は支払われません。一般的には他の保険と比べると保険料は安くて、大きな保障が得られるのが特徴となります。保険の原点ともいえる商品で、目的を明確にして必要な保障を設計していけばとても良い保険になります。デメリットは、定期保険の保険期間が終了した際に、更新しようとする場合に保険料が上がることです。一般的に年齢が高くなるほど更新の際の保険料は高くなります。

養老保険

養老保険は、被保険者(保険がかけられている人)が保険期間中に亡くなった場合は死亡保険金が受取人に支払われ、満期まで生存していた場合は満期保険金として受取人に死亡保険金と同額の保険金が支払われる生命保険です。保障と貯蓄の両方を兼ね備えた保険です。保険期間はあらかじめ決まっています。満期保険金は払い込んだ保険料の累計額を下回わる場合もあるようですが、万一の場合に満期保険金と同額の死亡保険金が支払われますので、メリットが大きいです。

終身保険

終身保険は、一生涯にわたって保障が継続する保険です。更新はなく、基本的に保険料は加入時の金額のまま一定です。一般的には、解約するとそれまで払い込んだ保険料に応じた解約返戻金を受け取ることができ、お金が貯まる保険でもあります。

ただし、早期に解約した場合の解約返戻金は払い込んだ保険料の総額を下回る場合が多く、解約返戻金がない場合もあるため注意が必要です。

※解約返戻金の返戻率は、保険商品によって異なります

法人向けの保険

法人向けの保険としては、定期保険を活用した保険があります。今までの説明では定期保険の保険料は掛け捨てとお伝えしましたが、これとは異なり、法人向けに特別に設計されています。保険期間が非常に長く設定されたり、保険金額が年々増加するように設定されたり、保険期間の経過に応じて解約返戻金が貯まったり、基準を満たす場合は一部損金に計上できたりするなどの保険が販売されています。

長期平準定期保険

長期平準定期保険は、通常の平準定期保険よりも保険期間が長いのが特徴の保険で、主に経営者向けの保険として取り扱われています。定期保険のように保険料負担を抑えながら、終身保険のような長期保障が得られるため、経営者に万が一のことが起こった際の資金の準備をすることができます。死亡・高度障害保険金や支払う保険料は、保険期間が満了するまで一定であり、契約途中で変動することはありません。

また、途中で解約すると「解約返戻金」を受け取れるのが一般的です。解約返戻率(払い込んだ保険料に対する解約返戻金の割合)は、 契約後ゆるやかに上昇していき、一定期間経過後にピークを迎え、そのあと、下降していきます。

長期平準定期保険の保険期間は、一般的に満了日が90歳代後半~100歳となる商品が多く、保険の種類としても、さまざまな種類が取り扱われています。

■メリットとデメリット

長期平準定期保険のメリットとデメリットをまとめると下記の通りとなります。

メリット

- 経営者の万が一の時の資金需要に備えられる

- 資産形成ができ退職慰労金などの原資として活用できる

- 保険料が全部または一部損金処理できる

デメリット

- 短期間で解約すると損をする

それでは、一つひとつ確認していきましょう。

メリット1.経営者の万が一の時の資金需要に備えられる

定期保険のように保険料を抑えながら、経営者に万が一のことがあった際には保険金を受け取ることができ、取引先からの買掛金の一括返済や銀行からの一括返済、貸し渋りなどの資金需要に備えることができます。また、資産形成として、死亡退職金や弔慰金を支払う原資としても活用ができ、残された経営者の家族が死亡退職金や弔慰金を受け取ることで、生活資金の確保や相続税の納税資金に充てることもできます。

メリット2.資産形成ができ退職慰労金などの原資として活用できる

長期平準定期保険を解約すれば解約返戻金を受け取ることができます。これを退職のタイミングで受け取れば、退職慰労金の原資として使うことができ、会社のキャッシュフローに大きなダメージを与えることなく支払ができます。解約返戻金は雑収入となりますが、退職金として支払った金額がそこまで大きくない場合であれば費用(損金)として扱うことができ、雑収入分の課税を回避できます。

メリット3.保険料が全部または一部損金処理できる

2019年の改正により効果が少なくなったものの保険料を損金処理することができます。最高解約返戻率により損金に算入できる保険料割合は変わりますが、保険料の全額(解約返戻金が50%以下の場合)、もしくは一部分が損金されることで支払う税金を抑えることができます。

また、保険料を損金として処理できることで利益を圧縮し、結果的に株の価値を下げることにもつながります。長期的に見ることが必要ですが、計画的に活用することで、後継者が納税に苦労しないようにすることもでき、事業承継の対策としても活用できます。

デメリット1.短期間で解約すると損をする

長期平準定期保険は、長期間の保険商品となりますので、加入期間が短いタイミングで解約すると解約返戻金が少なくなります。一般的には、解約返戻率のピークは、商品や契約によって幅がありますが、加入から10〜30年が多いのでその点、注意が必要です。

資産形成などを考慮して契約する場合は、退職金などの原資や経営資金として活用するタイミングと解約返戻率の推移をあらかじめ確認しておく必要があります。

逓増定期保険

逓増定期保険は、保障が得られる期間(保険期間)の経過に伴って保険金額が増えていく保険で、主に経営者向けの保険として取り扱われています。経営者に万が一のことが起こった際の資金の準備をすることができ、保険期間中に、保障の対象となる人(被保険者)が亡くなったり、所定の重い障害状態になったりすると、死亡・高度障害保険金が支払われます。

一般的に逓増定期保険は、保険期間が前期と後期に分かれています。前期期間は、加入時に設定した基準保険金額から増加しません。 後期期間になると、保険会社が定める一定の割合(一般的には最大5倍まで)で死亡・高度障害保険金が増加していき、最大保険金額に達した後は、保険期間満了時まで保障されます。

解約返戻金を活用した資産形成効果もあるため、事業保障、死亡退職金、弔慰金の財源確保に加え、退職慰労金等の財源確保の機能も兼ね備えているといえます。

メリットとデメリット

逓増定期保険のメリットとデメリットをまとめると下記の通りとなります。

メリット

- 経過年数とともに保険金額が最大で5倍に増えていく

- 解約返戻金のピークが早く訪れる

デメリット

- 保険料が割高となる

- 早期解約すると大きく元本割れする

- 損金に算入できる割合が低い

- 解約返戻率のピーク期間が短い

それでは、一つひとつ確認していきましょう。

メリット1.経過年数とともに保険金額が最大で5倍に増えていく

逓増定期保険は、加入から一定期間が経過したあとに保険金額が一定の割合で増加していきますので、会社の成長に合わせた保障を準備することができます。会社が成長するほど、経営者の責任は重くなるのが一般的ですが、その成長に合わした保険金の保障が可能になります。これにより、保険金の増額や別の法人保険への新規加入の検討をする必要がありません。こういう点では、30代~40代の後継者向けの保険と言えるかもしれません。

メリット2.解約返戻金のピークが早く訪れる

逓増定期保険の支払った保険料に対する解約返戻金の割合(解約返戻率)が、契約から5〜10年でピークが訪れます。長期平準定期保険の解約返戻率のピークは加入から10〜30年となりますので、比較するとピークを迎えるタイミングが早いといえます。

経営者の退職が数年後に控えているのであれば、逓増定期保険に加入して勇退退職金を準備するのもひとつの方法といえます。

また、逓増定期保険なら、加入してから数年で企業が経営難に陥った場合に、解約返戻金を緊急時の事業資金として活用することも可能になります。

デメリット1.保険料が割高となる

逓増定期保険は、平準定期保険と比較した場合、保険料が割高となります。保険料が割高となる理由は、加入したあと保険金額が増える仕組みであるためです。加入する際は、保険料の支払いがキャッシュフローに影響を与え、経営を圧迫しないか、十分に検討したうえで、解約返戻金のタイミング、または満期まで支払いを継続できる見込みがあるのかなどを入念に確認する必要があります。

デメリット2.早期解約すると大きく元本割れする

逓増定期保険は、解約返戻金のピークを迎えるタイミングが長期平準定期保険よりも早いとはいえ、加入から1年や2年で解約をすると、解約返戻金額が払い込んだ保険料の総額を大きく下回ってしまいます。保険料が割高となることもあり、先述の通り、支払いができるかどうかを十分に検討して解約するリスクがないか、慎重に検討しておく必要があります。

デメリット3.損金に算入できる割合が低い

逓増定期保険は、他の保険と比べると損金として処理できる割合が低くなります。

2019年の税制改正からは、逓増定期保険の損金の割合は12%~15%にまで落ち着くことになっているようです。税負担を軽減するために活用することには不向きということになります。

デメリット4.解約返戻率のピーク期間が短い

逓増定期保険は、解約返戻金のピークが早く訪れるのですが、ピークとなる期間が短く、そのまま契約を継続したままにしてしまうと、最高値となるタイミングを逃して、解約返戻率が下がる時に解約してしまうことになり、想定していた金額より少ない解約返戻金となる場合も考えられます。解約返戻金のピークが早く訪れると言っても、5年~10年となりますので、いつ解約するのかを自分自身で把握しておき、手続きを忘れないようにすることが必要です。

生命保険を活用した事業承継の事例

保険を活用した事例を確認します。

会社の状況により設計はいろいろと考えられますが、一例としてご確認ください。

相続税の納税対策

遺言書などで後継者に自社株式を集中して相続するように事前準備をしておけばと良いという訳ではありません。経営権は承継できますが、自社株式の評価額が高い場合は、納税資金が足りないという場合も出てきます。その場合の対策として、生命保険を活用する事例を考えます。

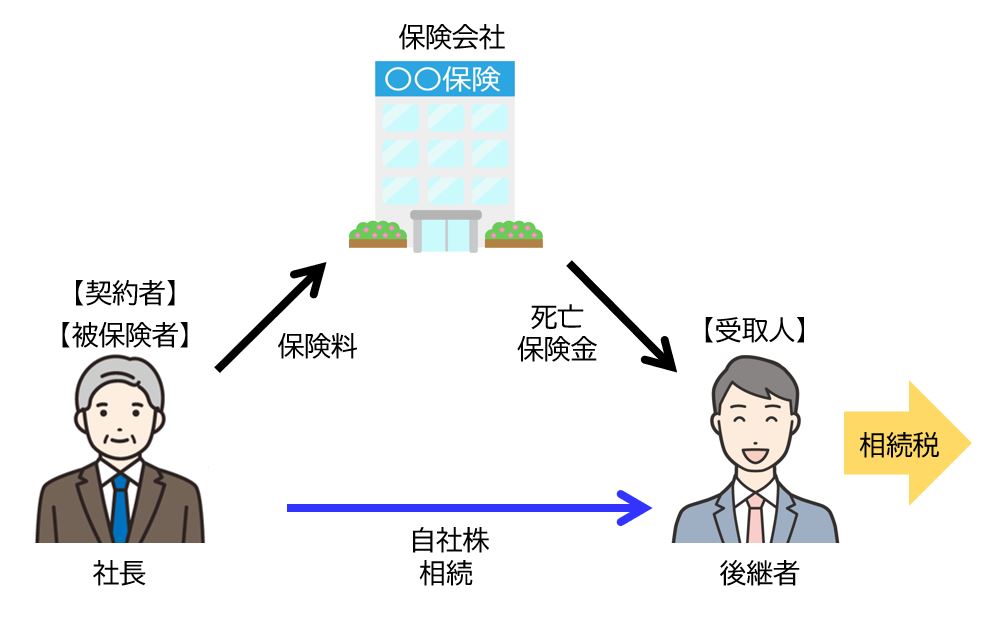

解決策①

経営者個人が後継者を受取人とした生命保険に加入して相続税の納税資金を確保します。

- 契約者:社長

- 被保険者:社長

- 受取人:後継者

※契約者(保険料支払い)が社長の場合(受取人でない場合)、みなし財産として、相続財産に含まれますので、相続税の課税対象となります。

※死亡保険金には非課税枠があります。死亡保険金の非課税枠=法定相続人の数×500万円

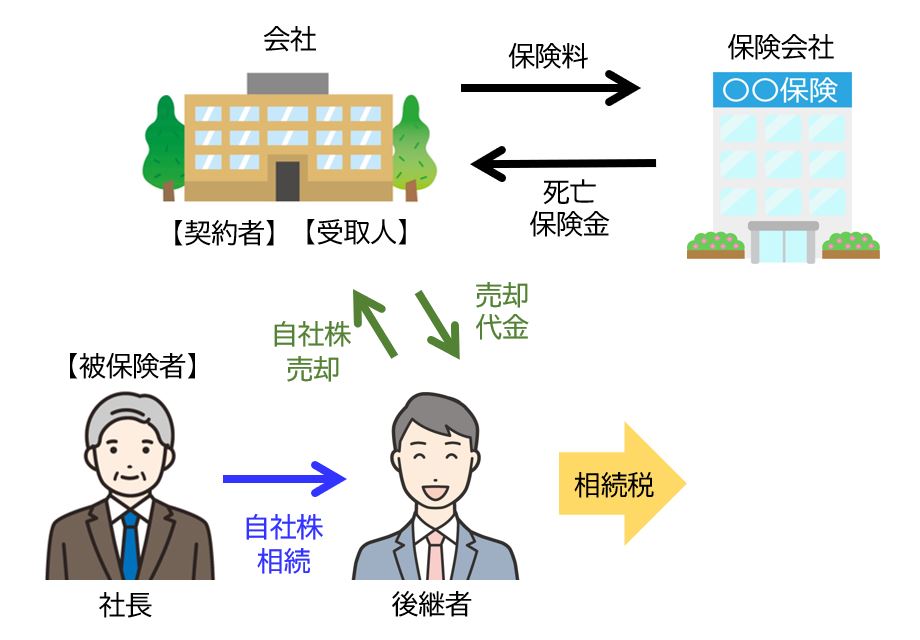

解決策②

会社が経営者を被保険者とした生命保険に加入します。会社が受取人となり死亡保険金を原資として、後継者が相続した自社株式を会社が買い取ります。後継者は自社株の売却代金を相続税の納税資金に充当します。

- 契約者:法人

- 被保険者:社長

- 受取人:法人

※会社法の制約があり。分配可能額の範囲内で自社株式を購入する制約あり

※相続時のタイミングでの自己株式取得は「みなし配当課税の特例制度」が適用される

本日のまとめ

法人向けに設計された長期平準定期保険と逓増定期保険は事業承継に有効活用ができることを本日確認しました。保険活用は、数年で設計できるわけではなく、短期間で効果がでる逓増定期保険でも解約返戻金にピークを考えると、5年~10年かかります。事業承継を円滑に行おうとすると早期に取り組むことの重要性を改めて確認することができました。

さいきコンサルティングでは、提携している保険代理店と事業承継に向けた最適な保険の提案も行います。

広島における事業承継に関わるご相談は、お気軽にさいきコンサルティングまでお問い合わせください。

次回は、経営者保証について確認していきます。

それでは、また。

- この記事を書いた人

- 中小企業診断士/事業承継士

- ソニーの国内販売会社に38年間勤め、営業・マーケティング・マネジメントに携わる。量販本部担当を12年するほか、ソニーショップの経営支援などを行う。2021年より「さいきコンサルティング」を開業。

さいきコンサルティングでは、事業承継に関わるご提案および解決に向けて伴走型で支援をしていきますが、弁護士、税理士などの独占業務など、業法に抵触する職務をすることはありません。