本日は、経済産業省が提供するローカルベンチマークの活用についてご説明いたします。

前回ご説明した事業承継の5つのステップの中の2番目である「経営状況・経営課題の把握(見える化)」に関する具体的なアクションとなります。このツールを使い、自社の経営状況を把握して、自社が抱える課題を見える化していきます。このローカルベンチマーク(以下略称ロカベンといいます)は、われわれ支援機関との対話はもとより、経営者と金融機関との間の対話のツールにもなり、個々の課題を共有することで信頼関係の構築にもつながるなど、様々なメリットがあります。

ロカベンのメリット

ロカベンの具体的なメリットについて確認いたします。

-経済産業省 ローカルベンチマーク(企業編)より筆者編集-

1.経営全体を俯瞰できる健康診断機能

ロカベンは財務情報から経営状況を診断するのみのツールではありません。後の項目で詳しく説明しますが、商流・業務フローや経営者、事業、環境・関係者、内部管理体制といった非財務情報を言語化して整理していくことで、経営全般を見える化していき、これまで見えていなかった自社の魅力=強みや、競合と比べての弱みなどを再認識し、ビジョンの実現に向けての今後の課題の抽出や取り組むべき課題の優先順位などを決めていくツールです。

2.国のツール、みんなが使える

ロカベンは経済産業省が作成・公開している企業の健康診断ツールであり、誰でも、いつでも、何度でも使うことができます。

3.対話のための共通言語

ロカベンによる診断結果は金融機関や支援機関との対話の際のツールとして、また社内でのコミュニケーションの際のツールとして活用できるなど、様々な目的で活用できます。

金融庁は事業性評価に基づく担保・保証に依存しない融資を進めていますが、これらの診断結果はそのツールとしても使うことができ、金融機関との信頼性の構築にもつながります。また、社内における事業計画の策定に使えるほか、社員との経営状態の共有や今後に向けての課題の確認、活動指針としても使えます。

4.施策・補助金等の申請ツールとして推奨

ロカベンは国のツールということもあり、様々な施策や補助金などを申請する際の推奨ツールとされています。国として取り組んでいる、「経営改善のための様々な支援策」や「設備投資に関する補助金」、「IT導入への取り組みに関する補助金」などを活用する際に、ロカベンを活用している企業が優先される取り組みが行われています。

5.資金調達に活用できる

ロカベンは、全国の金融機関においての認知度は94%あり、4 割の金融機関が活用しているというデータ結果がでています。「3.対話のための共通言語」でも述べましたが、資金調達の際に、金融庁が推進している事業性評価に基づく担保・保証に依存しない融資交渉のツールとしても使えます。事業そのものの理解を深めることで、事業に基づく融資が受けられる可能性が高まります。

6.ミラサポplusの「活動レポート(ローカルベンチマーク)」と連動

経営者が1 人でも取り組みやすいように、中小企業庁が提供しているミラサポplus(会員登録無料)の活動レポートからも事業の振り返りを行うことができます。企業が取り組みやすいよう、健康診断(ロカベン)に取り組む前の問診票(オンライン上での質問に回答する方法)としての機能もあり、取り組みやすくなっています。

ロカベンの構成と内容

それでは、ロカベンの内容を詳しく見ていきます。

ロカベンは、「Ⅰ.財務分析」と「Ⅱ.非財務」の2つのパートに分かれており、3枚のシートで構成されています。内容としては、範囲は経営全般までおよび、非財務と財務の関連性、非財務の特長、が見える化できるツールであり、多くの気づきが得られます。そして、「Ⅰ.財務分析」と「Ⅱ.非財務」の分析を踏まえて、3枚目のシートの最後で、「Ⅲ。まとめ」(今後の目標・課題・対応策)とまとめていきます。

ロカベンの取り組み方として、決まりはないようですが、財務分析結果を手元に準備して対話を進めていくのが、財務との関連性を確認できるため、おススメいたします。

また、どのような事業を行っているかのビジネスモデルを理解した上で対話を進め、業務フロー、商流といった内容から取り組むのが理解しやすく、次の「4つの経営の視点」へとつながりやすくなります。本日はこの流れで説明します。

それでは、各シートをご紹介して、その後に、それぞれ詳しく説明いたします。

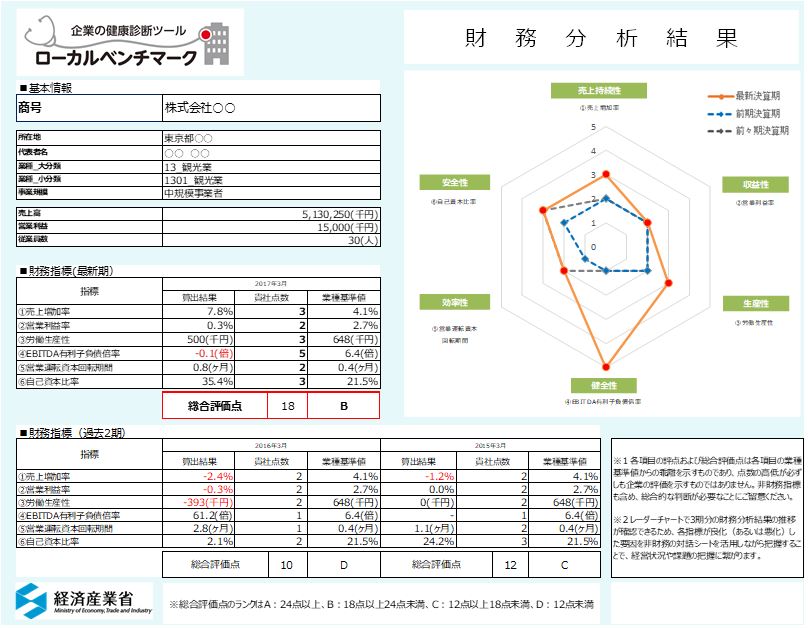

Ⅰ.財務分析

財務分析のシートとして1枚用意されています。

売上持続性、収益性、生産性、健全性、効率性、安全性の6つの項目において同業種間との比較とともに経営状態の分析が行われます。

-財務分析サンプル 経済産業省のロカベンのエクセルファイルより-

Ⅱ.非財務とⅢまとめ

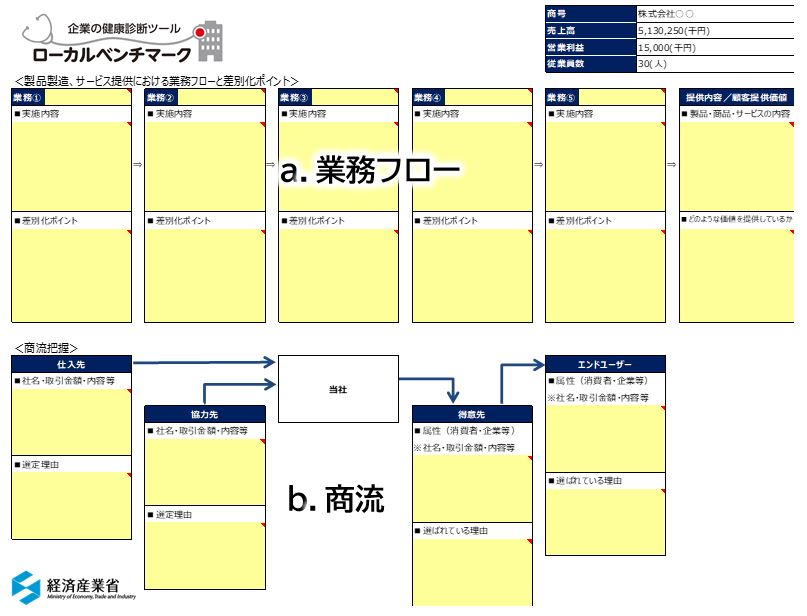

非財務(「a.業務フロー」と「b.商流」)

2枚目のチャートで、業務フローと商流の分析を行います。

-非財務分析サンプル 経済産業省のロカベンのエクセルファイルより-

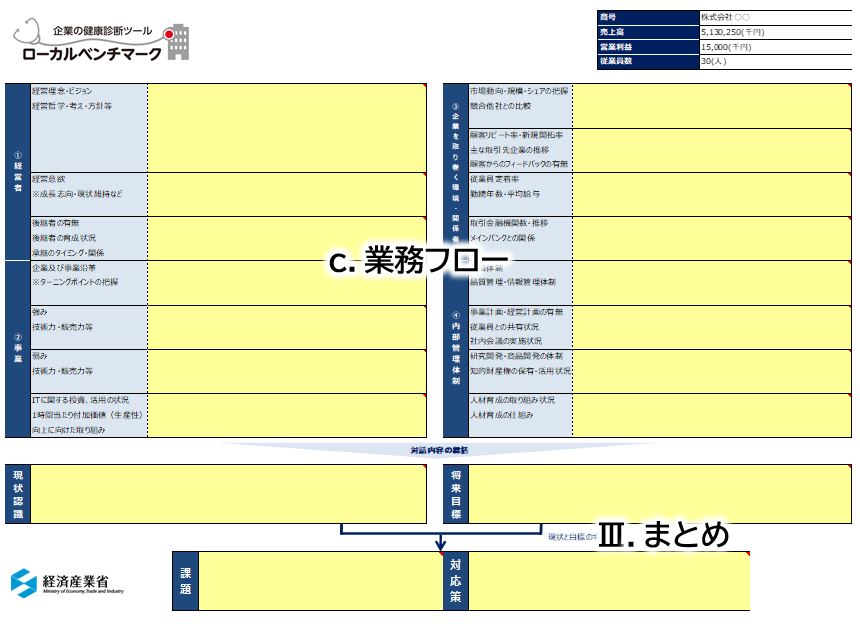

非財務(「4つの経営の視点」と「Ⅲ.まとめ」)

3枚目のシートでは、4つの視点から、これまでの分析結果を踏まえ、現在の経営状態を確認します。最期に、ここまでの分析を通じて、まとめとして、今後の目標、課題、対応策を考えていきます。

-非財務分析サンプル 経済産業省のロカベンのエクセルファイルより-

Ⅰ.財務分析について

それでは各項目について詳しく見ていきます。まず、財務分析についてご説明します。

ロカベンの財務分析は同業種の企業と比較して自社はどの程度のポジションにいるのか、直近3 期の推移はどのようになっているのか等が、6 つの指標を用いてレーダーチャートで可視化できます。

6つの指標について

■売上持続性 ⇒ 売上増加率(= ( 売上高/ 前年度売上高) -1)

キャッシュフローの源泉となる売上の増加率を見ます。成長ステージの判断に有用であり、売上の持続性を測るための指標となります。

■収益性 ⇒ 営業利益率(=営業利益/ 売上高)

本業の収益性を測る指標です。収益性分析の最も基本的な指標です。

■生産性 ⇒ 労働生産性(=営業利益/ 従業員数)

成長力、競争力等を評価し、生産性を測る指標です。また、キャッシュフローを生み出す収益性の背景となる要因として考えることもできます。

■健全性 ⇒ EBITDA 有利子負債倍率(= ( 借入金-現預金)/( 営業利益+減価償却費))

有利子負債がキャッシュフローの何倍かを示す指標であり、有利子負債の返済能力や健全性を測る指標です。

■効率性 ⇒ 営業運転資本回転期間(= ( 売上債権+棚卸資産-買入債務)/ 月商)

過去の値と比較することで、売上増減と比べた運転資本の増減を計測し、回収や支払等の取引条件の変化による必要運転資金の増減を把握し、効率性を測る指標です。

■安全性 ⇒ 自己資本比率(=純資産/ 総資産)

総資産のうち、返済義務のない自己資本が占める比率を示す指標であり、安全性を測るための指標です。

必要な財務数値

財務分析には下記の数値が必要となります。

・売上高

・前期売上高

・営業利益

・減価償却費

・現金預金

・受取手形

・売掛金

・棚卸資産

・負債合計

・支払手形

・買掛金

・借入金

・純資産合計

財務分析における考え方

財務分析は、必ず非財務の情報との関連に着目します。その数値が良いのか、悪いのか、という一般的な事柄だけに留まらず、その要因となることに注目しそして深掘りをしていきます。そして、自社の非財務情報における良い点、悪い点へと関連づけていきます。そうすることにより、今後目指す目標に向けての課題が明確になり、今後に向けての対応策につながっていきます。

Ⅱ.非財務分析について

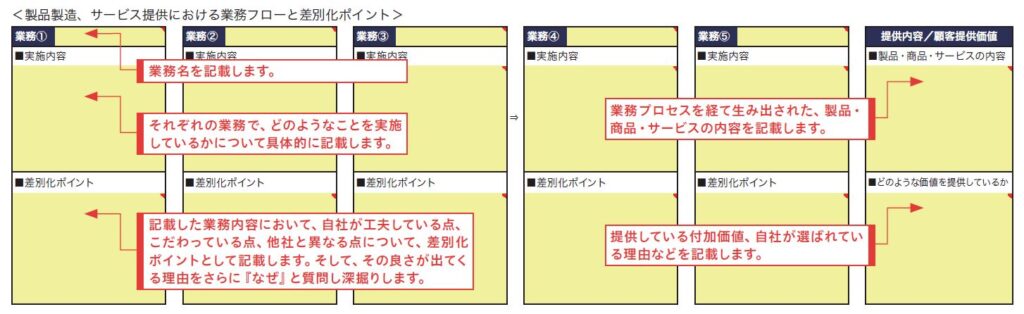

業務フロー

自社が提供している製品・商品・サービスが自社の中でどのようなプロセスを経て提供されているかについて理解します。まず、業務の流れを把握し、そして、それぞれの業務の中でどのような工夫やこだわり(差別化ポイント)があるのかについて理解し、自社の強みや強みの基となるポイントを発見します。

業務フローの解説図

-経済産業省 ローカルベンチマークガイドブック(企業編)より抜粋-

業務の流れの整理

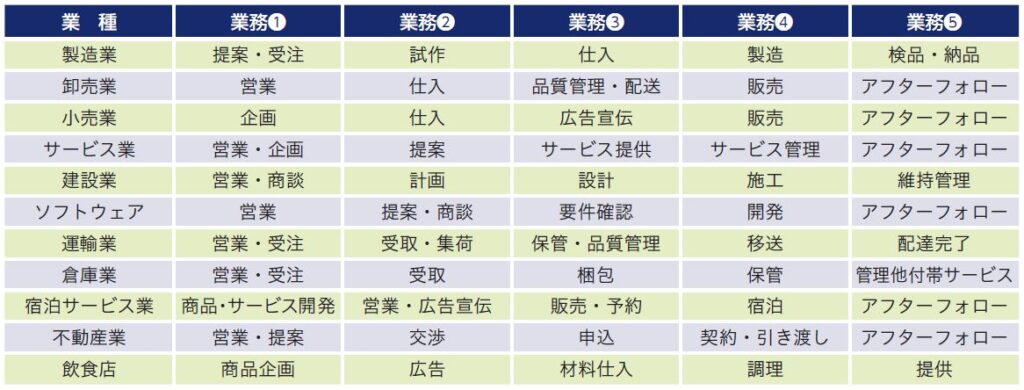

業務は5 段階に分け、最終的に自社がお客様へ提供している製品・商品・サービスで終わるように入力するようになります。ロカベン・ガイドブックには、業務フローの参考として主な業種別業務フロー一覧が掲載されています。

※自社の業務フローが5つに整理しきれないケースは適宜業務の数を変更します。

-経済産業省 ローカルベンチマークガイドブック(企業編)より抜粋-

業務フロー分析のポイント

「なぜ?」「なぜ?」を繰り返し、顕在化している差別化ポイントだけではなく、潜在化している差別化ポイントを探っていきます。

これらは、最終的には、顧客が自社を選んでいただける顧客提供価値とつながります。

重要なことは、顧客は製品・商品・サービスそのものを買っているのではなく、買ったことにより得られる「何か」があり、それを実現するために自社で購入しているということです。

具体的には、「商品やサービスを通してお客様が感じる利便性・幸福感はどのようなものか?」ということです。この点についてはっきりとした回答を持っている企業は少ないと考えられますが、顧客提供価値は視点を変えて考えてみると「自社は何のために存在しているのか?」ということにつながります。

顧客提供価値を考えることで、企業が何を目指していくのか、どのような姿になるべきなのかを経営者自身が深く考えるきっかけにもなり、今後の経営戦略にもつながりますので、しっかり考えていくことが必要です。

なお、業務フローの各項目は、このあとの商流や4つの経営視点とも関連していきますので、それを意識して対話を進めていきましょう。

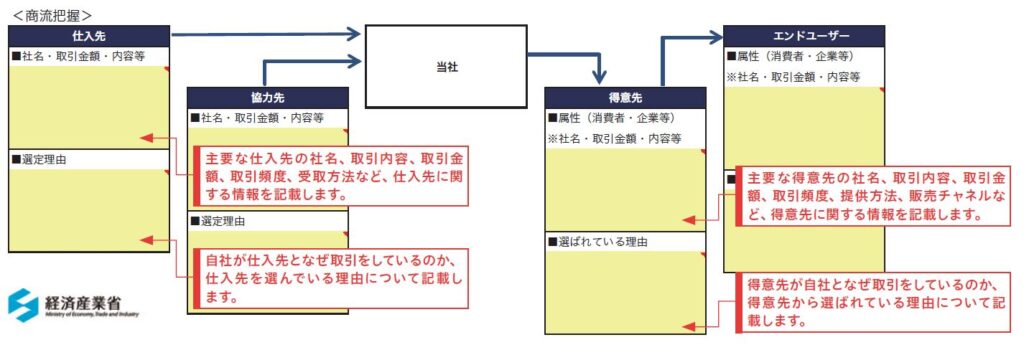

商流について

商流では自社がどのようにして商売を成立させているかを取引関係から把握します。

仕入先や協力先に対してなぜ自社がその仕入先やその協力先と取引しているのか(=選んでいる理由)、また、得意先やエンドユーザーに対してはなぜ自社が選ばれているのか(=選ばれている理由)を理解します。

なお、商流についても、業務フローや4つの経営視点とも関連していきますので、それを意識して対話を進めていきましょう。

商流の解説図

-経済産業省 ローカルベンチマークガイドブック(企業編)より抜粋-

経営の4つの視点

経営の4つの視点には、「経営者」「事業」「企業を取り巻く環境・関係者」「内部管理体制」があります。業務フロー、商流、財務分析を踏まえ、改めてこれらの4つの切り口でまとめていくことにより自社の経営課題を明確にしていき、今後の方向性を決めていきます。

経営者への着目

経営者が経営に与える影響は大きく、経営者の優劣が企業の優劣を左右するといっても過言ではありません。まずは「経営者」自身の考えを言語化し見える化して整理します。また、事業の継続性を推し測る観点から、事業承継の方針を確認することも重要です。

経営者の視点での項目

・経営理念/ビジョン

・経営哲学/考え方/方針など

事業への着目

自社の事業が何で収益を上げているのか、それをどのような仕組みで実現しているのかという点を理解するとともに、事業の強みと課題がどこにあるのかを把握します。

事業の視点での項目

・企業および事業の沿革(ターニングポイントの把握)

・強み(技術力・販売力など)

・弱み

・ITに関する投資、活用状況

・1時間当たりの付加価値

・向上に向けた取り組み

企業を取り巻く環境・関係者

自社を取り巻く市場環境の把握や、販売先や取引先企業からの評価、取引金融機関との関係性など、自社の外部環境やステークホルダーについて整理します。また、重要なステークホルダーの一つである従業員に関しても整理します。

企業を取り巻く環境・関係者の視点での項目

・市場動向/規模/シェアの把握

・競合店との比較

・顧客リピート率/新規開拓率

・主な取引先企業の推移

・顧客からのフィードバックの有無

・従業員定着率

・勤続年数/平均給与

・取引先金融機関・推移

・メインバンクとの関係

内部管理体制への着目

内部の管理体制がどの程度整っているか、会社全体の方向性が揃っているかを見るため経営目標が社内で共有されているか、成長性を図るための体制がとられているか、企業を持続的に発展させるための人材育成への取り組みなど、社内体制の確認をします。

・組織体制(品質管理・情報管理体制など)

・事業計画/経営計画の有無

・計画の従業員との共有状況

・社内会議の実施状況

・研究開発/商品開発の体制

・知的財産権の保有・活用状況

・人材育成への取り組み状況

・人材育成の仕組み

Ⅲ.ロカベンのまとめ

ロカベンの非財務(業務フロー、商流、4つの視点) と財務分析結果を総合し、現状を認識したうえで、「将来目標」を明らかにして、そのギャップを埋めるための「課題」と課題を解消するための「対応策」を4 つの視点のシートの下に記載します。

最後に、これらの対応策を、具体的なアクションプランとして活動計画に落とし込んだ事業計画の作成をしていき、これを社員と共有の上、PDCAを回して実行していくのが推奨されます。

本日のまとめ

本日は、「経営状況・経営課題の把握(見える化)」の具体的なアクションとして、経済産業省が提供するローカルベンチマークをご紹介しました。このツールを通じて自社の見える化を現経営者と後継者で進めることにより、より自社を理解し把握することができ、事業承継として見えない資産の継承を進めることができます。

さいきコンサルティングでは、簡易もしくはフルの事業承継診断では、3期の決算資料やヒアリングに基づき事業性評価を行いますが、顧問契約後にこのローカルベンチマークのツールを活用して、さらに踏み込んで企業の見える化を行い、次のステップの経営改善へと進めていきます。

広島での事業承継および経営革新に関するご相談は、お気軽にさいきコンサルティングまでお問い合わせください。

次回は、経営力向上計画についてお伝えします。

それでは、また。