相続時のトラブルに備えて

事業承継後に安定した経営の運営を図ろうとすると、後継者に株式はじめ事業用資産(土地・建物など)を集中して持たせるようになります。それは後々の相続時にトラブルに発展する可能性が出てきます。兄弟は仲が良いから大丈夫、安心と思っていても、現経営者である父親がいなくなると統率が利かなくなり、遺留分侵害などで訴訟問題になる可能性もあります。事前に準備しておくことが必要です。

事業承継後に安定した経営の運営を図ろうとすると、後継者に株式はじめ事業用資産(土地・建物など)を集中して持たせるようになります。それは後々の相続時にトラブルに発展する可能性が出てきます。兄弟は仲が良いから大丈夫、安心と思っていても、現経営者である父親がいなくなると統率が利かなくなり、遺留分侵害などで訴訟問題になる可能性もあります。事前に準備しておくことが必要です。

経営承継円滑化法には、後継者が、遺留分権利者全員との合意および所要の手続きを経ることにより民法の特例の適用が受けられる支援策が用意されています。

遺留分とは

民法は、遺族の生活の安定や最低限度の相続人間の平等を確保するために、相続人に最低限の相続の権利を保障しています。これが「遺留分」です。他の相続人が過大な財産を取得したため自己の取得分が遺留分よりも少なくなってしまった場合には、自己の遺留分に相当する財産を取り戻すことができます。遺留分の額は、遺留分算定基礎財産(遺産に一定の生前贈与財産を加え、負債を差し引いた財産)に遺留分の割合(原則2分の1。父や母だけが相続人の場合は3分の1) を掛けて算出します。

遺留分に関する民法の特例

遺留分の問題に対処するために、経営承継円滑化法には遺留分に関する民法の特例(以下「民法特例」といいます)が規定されています。この民法特例を活用すると、現経営者から後継者に贈与等された自社株式について、

①遺留分算定基礎財産から除外(除外合意)、または

②遺留分算定基礎財産に算入する価額を合意時の時価に固定(固定合意)

をすることができます(両方を組み合わせることも可能です)。

※ 後継者を含めた現経営者の推定相続人全員の合意が必要

※ 固定する合意時の時価は、税理士、公認会計士等による証明が必要

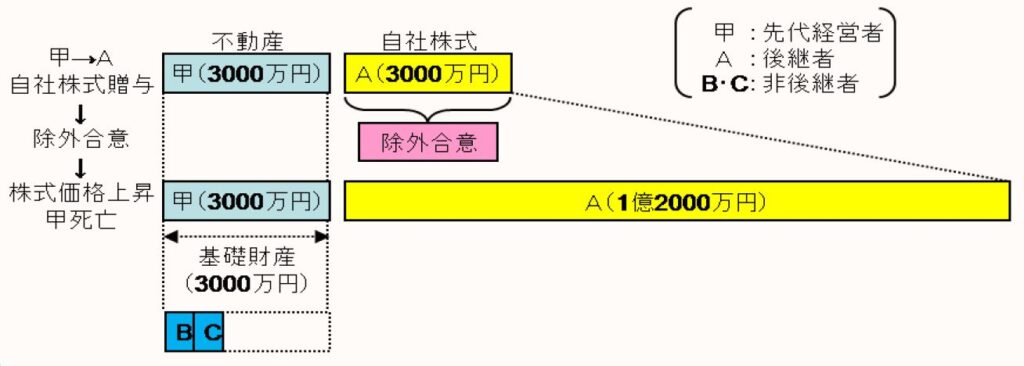

除外合意

後継者が現経営者から贈与等によって取得した自社株式について、他の相続人は遺留分の主張ができなくなるので、相続に伴って自社株式が分散するのを防止できます。

ー概要図は、中小企業庁 経営承継円滑化法 遺留分に関する民法特例より引用ー

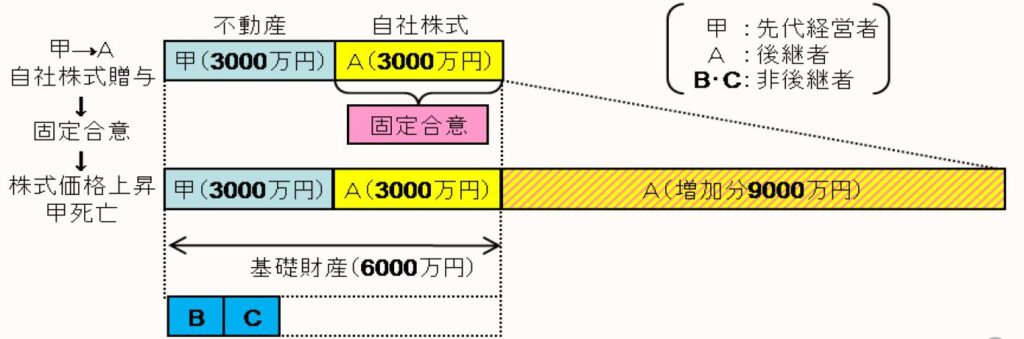

固定合意

自社株式の価額が上昇しても遺留分の額に影響しないことから、後継者は相続時に想定外の遺留分の主張を受けることがなくなります。

ー概要図は、中小企業庁 経営承継円滑化法 遺留分に関する民法特例より引用ー

民法特例を受けるために必要なこと

民法特例を受けるために必要なことは下記の通りです。

① 要件を満たしていること

②「推定相続人全員の合意」が必要なこと

③「経済産業大臣の確認」および「家庭裁判所の許可」を受けること

以下、詳しく説明いたします。

①要件を満たしていること

■会 社:中小企業者であること

※合意時点において3年以上継続して事業を行っている非上場企業であること。

■現経営者:過去又は合意時点において会社の代表者であること。

※現経営者は法律上「旧代表者」とされています。

■後 継 者:合意時点において会社の代表者であること

※現経営者からの贈与等により株式を取得したことにより、会社の議決権の過半数を保有していること。

※推定相続人以外の方も対象となります。

※平成28年4月1日以降に合意したものに限ります。

②推定相続人全員及び後継者の合意

- 合意が会社の経営の承継の円滑化を図ることを目的とすること。

- 後継者が現経営者から贈与等により取得した自社株式について、遺留分の計算から除外する旨(除外合意)、又は、遺留分の計算に算入すべき価額を固定する旨(固定合意)。

- 後継者が代表者でなくなった場合などに、後継者以外の者がとれる措置。

- 必要に応じ、推定相続人間の公平を図るための措置。

③「経済産業大臣の確認」および「家庭裁判所の許可」を受けること

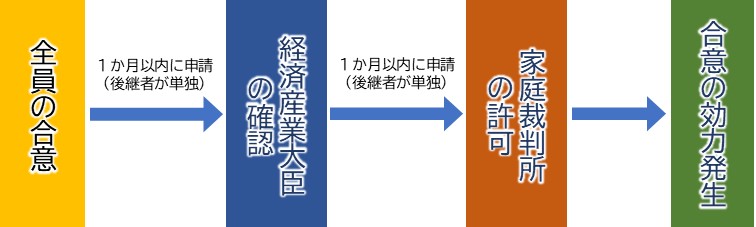

民法特例を受けるための流れ

経済産業大臣の確認

後継者は、「推定相続人全員の合意」をした日から1ヶ月以内に「遺留分に関する民法の特例に係る確認申請書」に必要書類を添付して経済産業大臣に申請します。

- 作成する書類

□ 確認申請書

□ 確認証明申請書 ※1

□ 合意書

※1 確認証明書は家庭裁判所の許可申立てにおける添付書類となります。大臣確認の申請に際して同時に申請しておくと、確認書と同時に交付が受けられます。

- 定款および株主名簿の写し

- 登記事項証明書

- 従業員数証明書

- 貸借対照表、損益計算書等

- 上場会社でない旨の誓約書

- 印鑑証明書

- 現経営者、推定相続人全員及び後継者の戸籍謄本又は抄本 ※2

- (固定合意の場合のみ)税理士等の証明書

※2 ※現経営者については、原則、出生日から合意日までの連続した戸籍(除籍、改製原戸籍)謄本が必要です。ただし、全ての戸籍の取得が困難な場合は、中小企業庁へ問い合わせのうえ用意する必要があります。

家庭裁判所の許可

経済産業大臣の「確認書」の交付を受けた後継者は、確認を受けた日か1ヶ月以内に、家庭裁判所に「申立書」に必要書類を添付して申立てを行い、家庭裁判所の「許可」を受ける必要があります。

合意後は速やかに手続きを行う必要があり注意が必要です。

民法特例の注意点

経営承継円滑化法の事業承継税制を活用して贈与税の猶予を検討されている事業者においては、民法の特例をセットで考えて実施されることをお勧めします。

ただし、それぞれ異なる点がありますので、注意が必要です。

事業承継税制の特例措置では、最大3人の後継者まで適用可能ですが、民法特例では後継者1人に限られます。また、旧代表者以外からの贈与は民法特例の対象となりません。

さらに、事業承継税制は生前贈与のほか、相続や遺贈でも適用できますが、民法特例は生前贈与に限られます。ただし、民法特例では、贈与時に旧代表者が代表を退任している必要はなく、適用を受けることができます。

次回は、経営承継円滑化法の支援策の第3番目として金融支援措置についてお伝えしたいと思います。

広島における事業承継および経営革新に関するご相談は、さいきコンサルティングまで、お気軽にお問い合わせください。

それでは、また。